Para que las empresas incrementen su dedicación a actividades de innovación (de forma amplia I+D+i) es necesario que tengan elementos que incentiven o ayuden a su realización.

Uno de los instrumentos fiscales utilizado hasta ahora son las deducciones por actividades de I+D+i en el Impuesto de Sociedades.

Creo que habría que hacer algunas mejoras como las siguientes:

a) La deducción fiscal de I+D+i, tal y como ahora está definida se basa en la aplicación de unos porcentajes de carácter general, que son independientes de la dimensión empresarial, y que considero suponen una discriminación hacia las PYMEs (Pequeñas y Medianas Empresas). No hay un reconocimiento del esfuerzo que representa la inversión en I+D+i relacionada con la facturación de la empresa.

Propongo que las empresas con una facturación inferior a 10 millones de euros se les debería permitir una deducción adicional del 25% que fuera aplicable al tramo de 0 hasta 150.000 euros de gasto en I+D+I.

b) Deducción fiscal del coste de patentes para pymes.

Para promover la obtención de patentes por parte de las PYMEs habría que disminuir el coste que les representa. Propongo permitir la deducción fiscal del 50% del coste de las patentes hasta un máximo de 60.000 euros para las PYMEs de facturación inferior a 10 millones de euros.

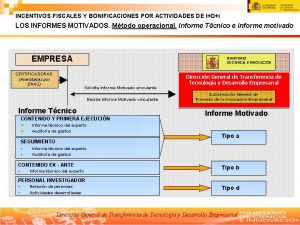

La ley del Impuesto de Sociedades también da la posibilidad a las empresas que, en caso de no poderse deducir por I+D+i toda la cantidad que esta les permite entonces puede aplicar en las liquidaciones de los períodos impositivos posteriores (hasta 15 años) las cantidades no deducidas.

Muchas empresas que dedican recursos a actividades de I+D+i, especialmente cuando se encuentran en su fase inicial no se lo pueden deducir porque están en pérdidas y deben esperar años para poder hacerlo.

Pienso que una alternativa podría ser que pudieran disponer de esta cantidad para pagar actividades de I+D+i que subcontratan a los Agentes del sistema de Ciencia y Tecnología pertenecientes a la Administración Pública, o, a Instituciones sin ánimo de lucro. Para ello se debería crear un mecanismo que permitiera a las empresas solicitar la emisión de documentos mercantiles (talones fiscales I+D+i) por el valor que fuera necesario, hasta llegar al valor total de la deducción que no se pudiera aplicar.

En otro ámbito también se podría hacer:

a) Creación de un Registro Central de activos e instrumental de los Agentes del sistema de Ciencia y Tecnología de la Administración Pública. Habría que crear un Registro Central con el inventario de todas las instalaciones, equipamientos e instrumental de los diversos agentes del sistema de Ciencia y Tecnología de la Administración pública que puede ser accesible a todos los interesados, y que permitiría un mejor conocimiento de los elementos disponibles para subcontratar actividades de I+D+i.

b) Disponibilidad parcial para las empresas de los elementos del Registro Central de activos de I+D+i.

Dado que los equipamientos y el instrumental de los Agentes del sistema de Ciencia y Tecnología de la Administración Pública han sido sufragados en parte por la fiscalidad soportada por las empresas, habría que dar la opción de poder utilizarlos por parte de las mismas, de forma gratuita oa un coste simbólico, de al menos el 15% del tiempo de uso anual de los diversos elementos para la realización de actividades de «I+D+i».

Se debería crear un sistema que permita que las empresas que lo soliciten puedan utilizarlo de forma progresiva, con unos criterios previamente definidos.

Todas estas propuestas pretenden incentivar y facilitar a las empresas el desarrollo de innovaciones y mejorar la utilización de sus recursos..

Tremendamente interesantes estas propuestas. Muchas gracias. Con la mayoría estoy bastante de acuerdo. Lo del Registro de Activos I+D me parece francamente útil.

Belán.

Gracias.

Es uno de los grandes temas de la I+D en este país: no sabemos el material que hay, que a menudo está parado y que para las pymes poder usarlo representaria un ahorro considerable, o poder plantearse hacer cosas que ahora no puede porque le faltan herramientas.

Saludos.

Gian-Lluís